Come pagare l’imposta di bollo su fatture elettroniche

L’imposta di bollo di € 2,00 deve essere applicata sulle fatture elettroniche che abbiano un importo superiore a € 77,47 euro dei soggetti che sono esenti iva; Ad esempio, chi ha aperto una partita iva con regime forfettario è obbligato ad applicare le imposte di bollo sulle fatture elettroniche emesse che abbiano un importo superiore a € 77,47.

Come pagare l’imposta di bollo su fatture elettroniche

All’interno di questa guida vi spiegheremo come applicare l’imposta di bollo sulle fatture elettroniche, quale dicitura inserire sul documento, come effettuare il pagamento ed in quali dati effettuare il versamento.

Indice dei contenuti

|

Come segnalare l’imposta di bollo

All’interno del programma di fatturazione utilizzato, dovrebbe essere presente un opzione che permetta di applicare l’imposta di bollo sulla fattura; per esempio sul programma di fatturazione di Aruba, l’imposta di bollo viene applicata automaticamente sulla fattura se l’importo è superiore a € 77,47.

In ogni caso hai la possibilità di applicare e di modificare l’imposta di bollo direttamente dalla pagina principale.

E’ sempre importante sottolineare che l’imposta di bollo deve essere applicata solamente ai soggetti che sono esenti Iva.

Quale dicitura inserire in fattura

E’ necessario inserire all’interno della fattura elettronica la dicitura sottoriportata, in questo modo indicherei chiaramente l’avvenuto assolvimento dell’imposta di bollo:

“Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del d.p.r. 642/1972 e del DM 17/06/2014”.

Il programma di fatturazione di Aruba inserisce automaticamente la dicitura all’interno della fattura elettronica.

Quando effettuare il versamento dell’imposta di bollo

Le date entro cui pagare l’imposta di bollo, riportate dalla guida dell’Agenzia delle entrate, sono le seguenti:

- 1 trimestre: 31 Maggio (*) (**)

- 2 trimestre: 30 Settembre (**)

- 3 trimestre: 30 Novembre

- 4 trimestre: 28 Febbraio dell’anno successivo

* Se l’importo dovuto per il primo trimestre non supera i 250 €, allora puoi eseguire il versamento entro il 30 Settembre

** Se l’importo dovuto complessivamente per il primo ed il secondo trimestre non supera i 250 €, allora puoi eseguire il versamento entro il 30 Novembre

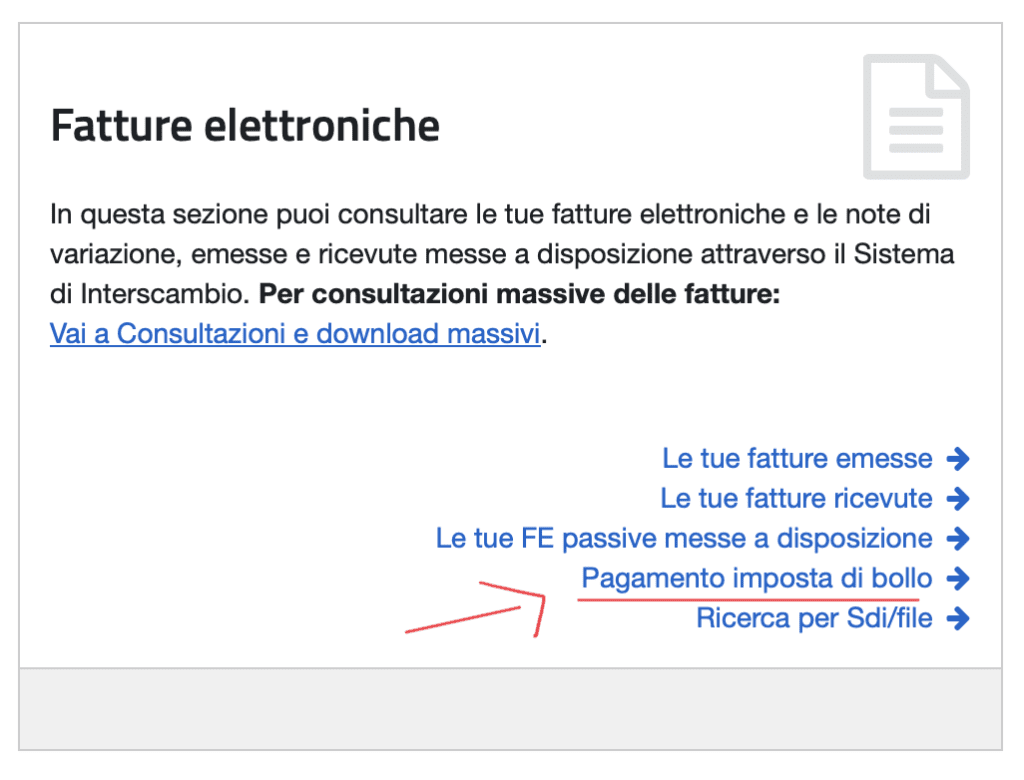

Come effettuare il pagamento dell’imposta di bollo dall’Agenzia delle Entrate

Accedi all’interno della tua area dedicata dell’Agenzia delle Entrate > Fatturazione Elettronica

Clicca sul pulsante “Accedi” della sezione Fatture e Corrispettivi

Visualizza la sezione Consultazione e clicca sulla voce “Fatture elettroniche e altri dati IVA”

All’interno della sezione Fatture Elettroniche clicca sulla voce “Pagamento imposta di bollo”

Scegli quale trimestre pagare e successivamente clicca sull’icona (come da immagine)

Controlla che i dati inseriti siano corretti e procedi al pagamento:

Inserisci il codice Iban sulla quale verrà prelevato l’importo relativa al pagamento delle imposte di bollo e clicca sul pulsante “Inoltra pagamento”

![]()

In questo modo avrai effettuato il versamento delle imposte di bollo, ed il sistema ti farà scaricare automaticamente l’attestazione di prenotazione pagamento.

Cosa succede se:

1. In caso di ritardo rispetto alla scadenza prevista, la procedura web calcola e consente il pagamento della sanzione e degli interessi previsti per il ravvedimento operoso.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica.

I codici tributo da utilizzare sono i seguenti:

2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

2526 – Imposta di bollo sulle fatture elettroniche – interessi

2. In caso di versamento dell’imposta di bollo omesso o carente rispetto all’importo dovuto o tardivo rispetto alla scadenza, l’Agenzia delle entrate trasmette al contribuente una comunicazione telematica all’indirizzo di posta elettronica certificata presente nell’elenco INI-PEC (Indice nazionale degli indirizzi di pec), nella quale indica l’importo dovuto per:

- l’imposta di bollo

- la sanzione prevista dall’articolo 13, comma 1, del decreto legislativo n. 471/1997, ridotta a un terzo

- gli interessi.

Entro 30 giorni dal ricevimento della comunicazione, il contribuente o il suo intermediario possono fornire chiarimenti in merito ai versamenti.

Conclusioni

All’interno di questa guida ti abbiamo mostrato come applicare l’imposta di bollo sulle fatture elettroniche, quale dicitura inserire sul documento, come effettuare il pagamento ed in quali dati effettuare il versamento.

Se avete bisogno di maggiori informazioni potete lasciare un commento, saremo ben lieti di aiutarvi a risolvere i vostri dubbi o problemi.

Alla prossima!